株式会社福岡MPオフィス

株式会社福岡MPオフィス

福岡MPオフィスの松股です。

現在住宅ローンを返済中のみなさまへ。

「老後2,000万円問題」がやはり現実的だと思える近頃、

「住宅ローンの返済は早めに終わらせたい」

「出来れば定年退職前に終わらせたい」

と考えている方は多いと思います。

住宅ローンの返済期間を短縮する方法としてよく知られているのは、

「一部繰上返済で返済期間を短縮する」

というやり方ですが・・・

今回は、

「繰上返済よりももっと早く住宅ローンを完済する一例」

についてのお話です。

ただしこれは誰にでも出来るものではなく、ある要件を満たしている場合のみ有効な方法なので、ご了承ください。

ある要件とは以下の2つです。

・今の適用金利が高めであること

※「何%だったら」という基準はありません。

・今の返済額に余裕があること

※現在より返済額がいくらか上がっても大丈夫であること。

要するに、

「残り返済期間を短縮して低金利のローンに借り換えをする」

ということなのです。

例として、以下の事例で説明しましょう。

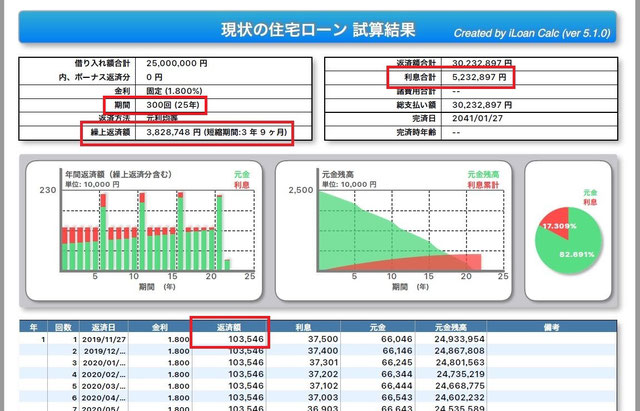

①住宅ローンの現在残高は2,500万円

②残り返済期間は25年

③適用金利は1.8%

④5年ごとに100万円を一部繰上返済する

借り換えをせず、上記のようにして返済を続けると、画像のようなシミュレーションとなります。

5年ごとに100万円、向こう20年かけて合計400万円を繰上返済したとしても、短縮される期間は3年9ヶ月です。

※試算結果表で繰上返済額が400万円を切っているのは、1回100万円の繰上返済をして短縮される月数を計算する際、1か月分の元金を下回っている金額分が切り捨てられているからです。

(例)100万円を入金→ただし1か月分の元金は約6万円なので、元金に充当できるのは約96万円まで。

※このシミュレーションソフトは、そのように計算する仕組みになっています。

そしてこの事例の場合、支払う利息の合計額は523万円です。

では、以下の内容で借り換えをした場合です。

・返済期間を20年に短縮(5年短縮)

・残高2,500万円と借り換えにかかる諸費用(概算で80万円)の合計2,580万円で借り換え

・借換え先はフラット35

※金利は2019年10月現在の金利(返済期間が20年なので1.06%)で計算。

その場合のシミュレーションが次の画像です。

諸経費分80万円を加算して2,580万円を新たに借り入れました・

毎月の返済額は約12万円になりました(先ほどより約16,000円アップ)。

返済額はアップしましたが、ここで注目していただきたいのは、返済期間が5年(先ほどより1年以上)短縮されて、なおかつ支払う利息の合計額が284万円(先ほどより約240万円の軽減)まで減っているということです。

今回アップした返済額は約16,000円、先ほどのように5年で100万円を貯める場合は1ヶ月あたり約16,000円、同じような金額負担でも、金利が高いままの一部繰上返済よりも期間短縮をしての借り換えの方が、メリットが大きいのです。

ただしこれには大きな注意点があります。

この事例で言うと、5年間で100万円を貯める計画はその時の家計状況によっていつでも中断できますが、返済額をアップさせて借り換えをした場合は、家計状況にかかわらず毎月その金額を支払わなければなりません。

だから最初に申し上げたように

「今の適用金利が高めである方」

「今の返済額に余裕がある方」にしかすすめられない

ということを、ご承知ください。

今回はフラット35(金利1.06%)に借り換えた場合でシミュレーションをしましたが、変動金利でもよいのであれば、適用金利の上昇がないかぎりメリットは更に大きくなります。

よって次回は、

「もっと金利が低い変動金利に借り換えた場合」

「その場合の効率的な返済期間短縮」

について、お話しいたします。

【福岡MPオフィス トップページはこちら】

↓