株式会社福岡MPオフィス

株式会社福岡MPオフィス

こんにちは。

福岡MPオフィスの松股です。

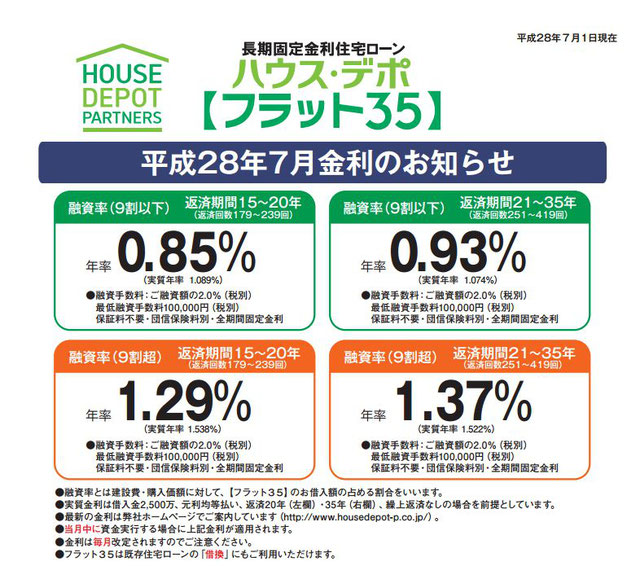

今月、フラット35の金利が過去最低となり、ついに年利1%を切る状況となりました。

(融資率9割以内、返済期間21年以上の場合で0.93%)

まさに今は、全期間固定金利で借りる絶好のタイミングと言えるでしょう。

しかし銀行等は、以前ほどではないにしても、相変わらず変動金利をすすめる傾向があります。

変動金利は借りる人にとってはリスクがある反面、銀行のリスクは少ないからです。

フラット35がここまで低金利なんだから、今は絶対に全期間固定金利がよいはず、一般的にはそう思うでしょう。

しかしフラット35と銀行等の住宅ローンとの大きな違いは、団体信用生命保険料の支払い方法にあります。

銀行等では、団信保険料は銀行等の負担です。

(金利に含まれているとお考えください)

フラット35は、年に1度の保険料年払いです。

例えば3,000万円を借りた場合、初年度は年間107,400円の保険料がかかります。

(ただしその時点の元金によって保険料が算出されるので、保険料は年々少しずつ減少します)

そこでフラット35の団信保険料を、銀行ローンの金利に置き換えて試算してみましょう。

銀行とフラット35で、それぞれ3,000万円を35年返済で取組むとします。

【銀行】年利0.775%の変動金利で、年間返済額:978,924円

【フラット35】年利0.93%の年間返済額:1,004,532円

それに先の団信保険料を加えると、1,111,932円

単純計算でフラット35の方が年間で約13万円の負担増です。

フラット35の年間負担額を銀行ローンの金利に置き換えると、およそ1.55%の年利に相当します。

では現在0.775%の金利が1.55%まで上がる可能性は?

過去の推移、今の日本や世界の経済情勢から見ると、現状では考えにくいです。

ただし例えば5年後や10年後、急激な景気回復があれば、適用金利が1.55%を超えても不思議ではありません。

でも何年、何十年たっても今の水準から大きな上昇がなければ、変動金利の方が得ということもあるのです。

判断が難しいところですが「負担増はあるかもしれないが、安全策をとるならフラット35」という結論になるのではないでしょうか?

ただし既存の生命保険を見直すことによって、フラット35の団信に加入しないという方も多くみられます。

また購入物件によってはフラット35Sが適用され、先の試算通りではないことも考えられます。

なおフラット35で取組む場合、以下の点にも注意が必要です。

・先の0.93%が適用されるのは、融資額が購入金額の9割以内であること

(それを超える場合、金利が高くなるか、他の提携ローンで補うようになること)

・申込みから審査結果が出るまでの日数や、金消契約から融資実行までの日数が、銀行ローンよりもかかること、

加えて手続が煩雑であることから、住宅会社や売主が嫌がる傾向があること

そのように全体的なことを踏まえて検討することを心がけてください。

コメントをお書きください