株式会社福岡MPオフィス

株式会社福岡MPオフィス

お客様の声

当ホームページでは、作り話の「お客様の声」は一切掲載しておりません。

また当社が事務サポートをした方々に、対応などについてのアンケートをお願いすることもありません。

以下には、こちらからお願いせずとも業者様やお客様からいただいた、リアルなお礼やお褒めのお言葉のみを掲載しております。

【このような事案でした】

お客様の属性

・30歳前後の若いご夫婦。

・ご主人様、奥様とも勤続年数が1年未満。

・ご主人様が独身時代にローンの長期延滞歴が2件あり、そのデータがまだ残っている。

住宅業者様側で2件の銀行に事前審査をかけたが、どちらも通らなかった。

当社から事前審査を出す際、延滞の事情説明とお客様のフォローになるポイントを文書にして銀行に説明。

その結果審査の承認が取れ、無事に引き渡しに至った。

※2件審査に通らなかった時点で当社にご相談をいただけたので、他の銀行で対策が取れました。

住宅業者様側でもう1~2件審査にかけて落ちていたら、当社でも対策が取れなかったかもしれませんでした。

【このような事案でした】

お客様の属性

・本職は士業だが、それとは別に異業種の法人を経営。

ただし会社の決算内容に問題があった。

・お客様自身の取引先銀行に相談のうえ事前審査をしたが、通らなかった。

会社の決算内容には確かに問題があったが、当社ではその点に強い銀行を知っていた。

お客様自身の士業としての属性はかなり良かったので、その銀行に申込む際、フォロー要素を全面的に書いた文書を添付。

その結果審査の承認が取れ、無事に引き渡しに至った。

【このような事案でした】

お客様の属性

・40歳前後の会社員。

・既存借入内容の問題で、ご自身で申込んだが審査に通らなかった。

当該お客様の既存借入内容でも審査に対応できる銀行に絞って、当社から事前審査を出した。

その結果審査の承認が取れ、無事に引き渡しに至った。

※1件審査に通らなかっただけで当社にご相談をいただけたので、他の銀行で対策が取れました。

お客様側で手当たり次第に審査にかけて落ちていたら、当社でも対応出来なかったかもしれませんでした。

【このような事案でした】

お客様の属性(お客様のお母様からお礼をいただきました)

・子供2人(姉と弟)が同時に住宅購入を検討。

・事情により2件とも成立させなければならなかったが、片方に個人信用情報の問題があった。

当該お客様の個人信用情報内容でも審査に対応できる銀行に絞って、当社から事前審査を出した。

その結果審査の承認が取れ、無事に引き渡しに至った。

※購入計画当初から当社にご相談をいただけたので、最善の対策が取れました。

両方とも中古住宅購入でしたがローンの審査に難航する部分があったため、依頼を受けたのは7月でしたが、業務が完了したのは11月末頃でした。

【このような事案でした】

大手住宅会社でマンション購入を検討。

住宅ローンについて営業マンがしきりにA銀行の提携ローンをすすめてこられたが、自分にとってそれが最善なのか疑問を持ち、当社に相談。

相談者様の勤務先や年収などの内容を確認すると、住宅会社がすすめたA銀行よりB銀行の方が取り組むメリットが大きかった。

大手住宅会社なのでそことも提携しているのではと、確認するよう提案。

その銀行とも提携していることが分かり、相談者様にとって最適な取り組みが出来ました。

※大手に限りませんが、新築マンションや宅地開発がらみの住宅の場合、物件販売をする間、当該土地を担保に銀行から資金を借りていることがよくあります。その場合、銀行はその物件の購入者の住宅ローンは出来るだけ当行に申込んでくださいとの要請をします。資金を借りている住宅会社としてはその銀行に協力せざるを得ないため、営業マンが優先的にその銀行の住宅ローンをお客様にすすめることは、ある意味で仕方ありません。私も長年の住宅会社勤務で、何度もその経験をしました。

しかしマイホームを買って住宅ローンを返済していくのは購入者です。

それはあくまでも販売会社の都合なので、納得いくまで自分の借入先を探すことをおすすめします・

【このような事案でした】

中古一戸建を購入。

お客様の勤務先や年収などの内容は住宅ローンの審査において全く問題なかったが、仲介業者から2つの銀行に申込んだところ「物件価格が相場よりも高すぎる」との理由で審査に通らなかった。

そこで当社に相談があり、物件価格が高めであることについての説明資料を作成して別の銀行で申込み、承認を獲得。

※物件はこまめなリフォームを数回しており、キッチンやバスルームなどもグレードが高いものに交換していたが、幸いにして売主様がそれらにかかった費用の見積書や領収証を全部保管していたので、銀行に説明しやすい資料を作ることが出来ました。

仲介業者もそこは口頭で説明したようですが、銀行担当者から保証会社への説明がどの程度出来るかが分からないので、文書で資料を作るに越したことはありません。

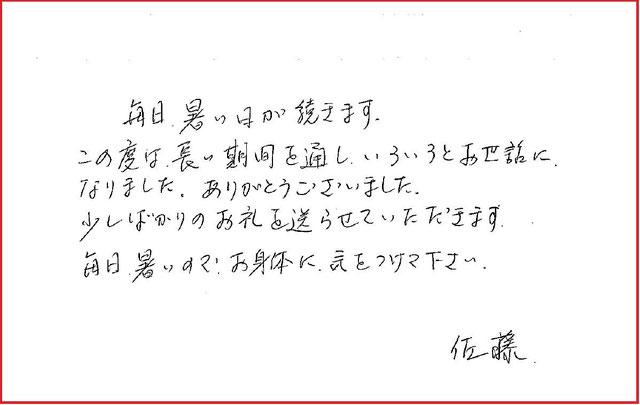

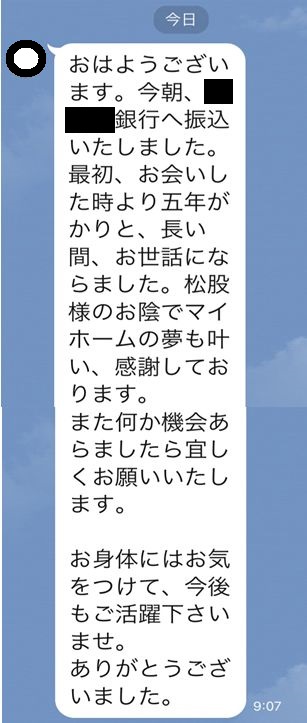

(2019年12月10日)

無事にマイホームの引渡しが終わったお客様から、LINEでお礼のメッセージが届きました。

【このような事案でした】

5年前に最初の相談があったが、その時は個人信用情報の問題が大きくて審査対策が出来ない状況だった。

情報が消える時期に再び連絡があり、当社のサポートで銀行に事前審査の申込みをしたが否決。

あらためて個人信用情報を開示したところ、某1社の情報で消えていないといけない情報がまだ残っていることが判明。

司法書士を通じてその会社に連絡をし、情報を削除することを確認。

数日後に再度個人信用情報を開示して、情報が消えているのを確認のうえ、他の銀行に事前審査申込みをした結果、ようやく承認を獲得。

注文住宅なので最初の相談から建物完成まで5年近くかかりましたが、無事にマイホーム購入が成立しました。

※金融機関によっては個人信用情報登録機関(CIC,JICC、KSC)への連絡や管理がずさんなところがあり、保存期限を過ぎて消えていて当然の情報がいつまでも残っているケースがあります。

特に多いのが中小規模の消費者金融ですが、中には地元の信用金庫の事例もありました。

事前審査の結果に納得できず、そのような心当たりがあれば、次の金融機関にチャレンジする前に自身の個人信用情報を確認することをおすすめします。

【このような事案でした】

夫婦共働きの世帯。

マイホームを検討中だが、審査に不安な点あり。

申込むタイミングと、申込みの進め方、その時点で審査に通る可能性が高い銀行などについて、アドバイスをしました。

※まず今の時点で申込めるかについて相談でしたが、ある時期まで待つ方が良いとの結論でした。

今無理をして取り組むよりも、あと約1年待った場合のメリットの方が大きく、どのようなメリットがあるかを具体的に説明することで、よいアドバイスが出来たコンサルタントでした。